Home > Huis Kopen > 5 geldzaken die je zeker wil bespreken voordat je gaat samenwonen

Samenwonen is een big step in je relatie. Het betekent niet alleen samen een huis delen – je krijgt ineens gezamenlijke kosten op je dak. Geld is nou niet het meest romantische onderwerp, maar het is wel een belangrijk topic om te bespreken voordat jullie samen een stekkie gaan delen. Door financiële afspraken te maken voorkom je gedoe en onzekerheid (en da’s dan weer fijn voor de rela). In dit artikel stomen we je klaar voor het gesprek. Welke geldzaken moet je zeker bespreken als je naast lovers, ook elkaars roomies gaat worden?

1. Maak afspraken over de gebruikelijke kosten

Boodschappen doen en de rekening betalen. Klinkt simpel, maar het kan een bron van ‘frust’ en irritatie zijn als er geen afspraken over zijn gevormd. Wie betaalt wat? Wordt het gedeeld? En hoe zit het met kleine uitgaven zoals koffie of toiletpapier?

Maak duidelijke afspraken, zodat het voor beiden helder is. Oh, en check regelmatig ff bij elkaar in of de regels nog actueel zijn, en of jullie nog tevreden zijn over de verdeling. Zo voorkom je dat je partner ineens ontploft, omdat jij zo graag een biologisch stukje zalm wil eten, terwijl de ander die moet aftikken.

2. Gezamenlijke rekening: ja of nee?

Een belangrijke vraag: openen we een gezamenlijke rekening? Wij zien veel voordelen in een gezamenlijke rekening. Er zijn namelijk veel kosten die jullie beiden moeten aftikken als je samenwoont, denk aan de vaste lasten zoals huur, energie en internet. Maar ook de dagelijkse uitgaven, zoals boodschappen kunnen via deze rekening lopen, zodat jullie precies weten wat er maandelijks binnenkomt en uitgaat. Je kunt met twee bankpassen volledig samen je geld uitgeven aan deze zaken, bijvoorbeeld in een 50:50-verdeling, maar je kunt ook anders beslissen. Wat er door wie op gezet wordt, is volledig aan jou en je partner en kun je bovendien ook aanpassen als bijvoorbeeld jullie financiële situatie verandert.

Toch is het niet voor iedereen vanzelfsprekend om geld helemaal te mengen. Sommigen houden liever hun eigen rekeningen, zodat ze zelf bepalen waar ze hun persoonlijke geld aan uitgeven. Een combinatie kan natuurlijk ook he: een gezamenlijke rekening voor vaste lasten en aparte rekeningen voor persoonlijke uitgaven.

Belangrijk is om hierover open te praten. Hoeveel willen jullie allebei bijdragen? Is het inderdaad fifty-fifty, of liever naar verhouding van inkomen? Spreek ook af wie het beheer van de gezamenlijke rekening doet. Door dit duidelijk te maken, voorkom je dat je straks niét meer wil samenwonen met je lief. 😉

3. Sparen en financiële doelen

Naast de dagelijkse uitgaven, kun je ook in gesprek gaan over de toekomst. Geen stress, je hoeft niet direct te delen hoeveel kinderen jullie willen. Maar, je kan het wel hebben over hoe jullie het voor je zien. En dan ook vooral: financieel gezien. Willen jullie ooit een auto samen delen? Of later een (groter) huis kopen? Als je toch die gezamenlijke rekening gaat openen, kan je direct ook een gezamenlijke spaarrekening openen.

Zo spaar je samen voor jullie doelen voor later. Bespreek ook wat jullie verwachtingen zijn: sparen voor een grote aankoop, of juist geld apart zetten als buffer voor onverwachte kosten. Door samen doelen te stellen, wordt het makkelijker om gemotiveerd te blijven. Heb je samen een doel behaald? Dan heb je weer een mooi excuus om een flesje te openen en jullie succes te vieren.

4. Verzekeringen en vaste lasten verdelen

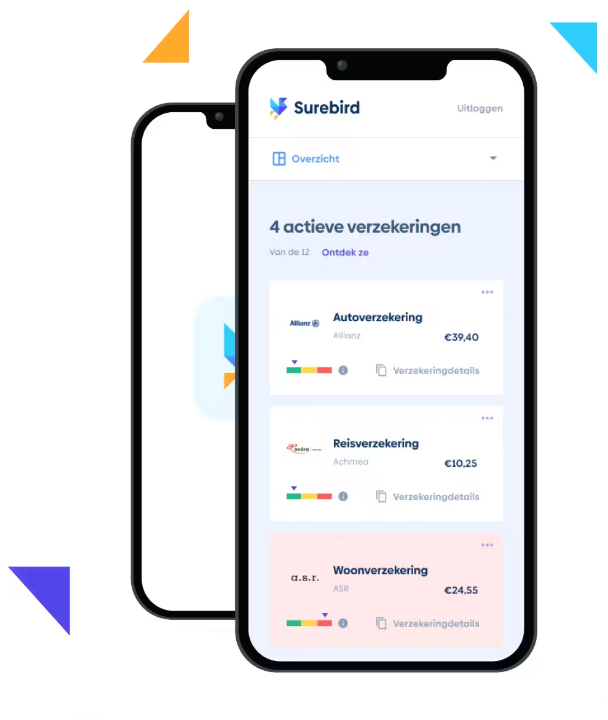

Ten slotte is het belangrijk om te kijken naar verzekeringen en vaste lasten. Misschien heeft de één al een inboedelverzekering, de ander een aansprakelijkheidsverzekering. Het is slim om te checken of je deze kunt samenvoegen. Zo kan je namelijk stukken goedkoper uitzijn. Een handige tool die je daarvoor kunt gebruiken is Surebird: je voert wat gegevens over jou en je partner in en met één druk op de knop worden alle verzekeringen die op jullie van toepassing zijn vergeleken. Surebird sluit ze dan ook direct voor je af, als je dit wil.

Daarnaast zijn er de vaste lasten: gas, water, elektra, internet, tv, en abonnementen. Spreek af wie welke kosten betaalt. Vaak is het handig om dit zo te verdelen dat het voor jullie allebei eerlijk voelt. Misschien betaalt de één de energierekening en de ander het internet, of gebruiken jullie de gezamenlijke rekening daarvoor.

5. Samenlevingscontract: een go or no?

Een samenlevingscontract. Klinkt nogal officieel, niet? Klopt, maar het is wel iets om te overwegen. Het is namelijk een contract waarin jullie samen afspraken maken over geld, eigendommen en wat er gebeurt als jullie uit elkaar gaan. Het fijne aan zo’n contract, is dat je écht samen moet gaan zitten om alles door te nemen. Als je praten over geld als lastig ervaart, werkt zo’n samenlevingscontract juist als een stok achter de deur om het goed te regelen samen.

Je kunt kiezen voor een officieel contract bij de notaris, of je stelt een eigen informele versie op. Zolang het maar helder is en ondertekend door jullie allebei. Welke zaken moeten er dan op zo’n contract staan? Denk aan: wie is de eigenaar van bepaalde spullen, hoe worden schulden verdeeld als je uit elkaar gaat, en hoe ga je dan om met gezamenlijke aankopen.

Get ready to have a coffee

Zo, vijf topics over geld waar je vooraf open en eerlijk over kunt praten met je partner, bijvoorbeeld terwijl je samen van een kopje koffie geniet. Het is fijn om dit te doen aan de start van jullie avontuur als roomies. Zo leg je namelijk een solide basis voor jullie toekomst als lovebirds.

Wil je het jezelf makkelijk maken? Maak samen een checklist met deze punten, zodat je niks vergeet. Zo wordt samenwonen niet alleen leuker, maar ook eenvoudiger. See what we did there?

Disclaimer: Er zijn affiliate links in dit artikel verwerkt.

Lees nog meer blogs over een huis kopen