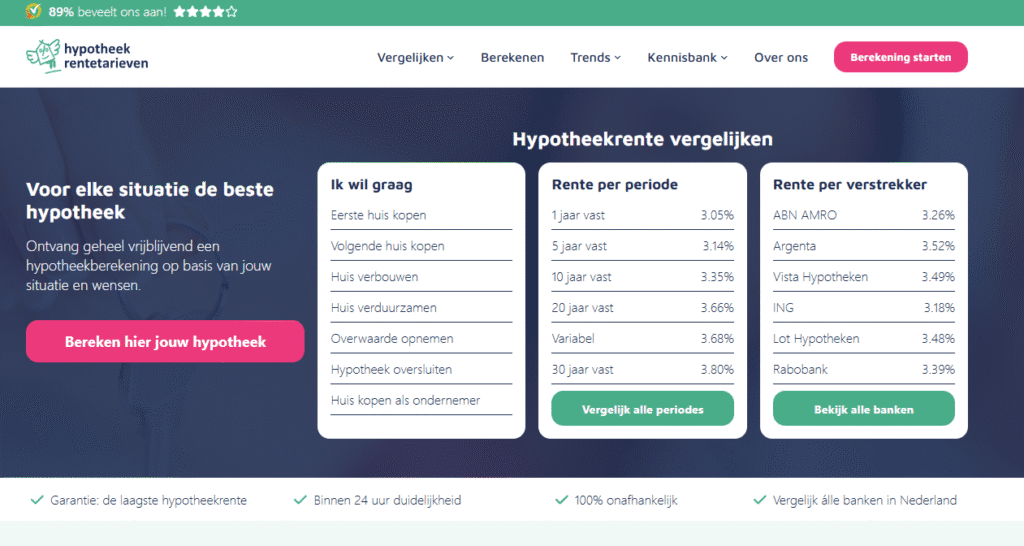

Home > Huis Kopen > Hypotheekrente? Zo hou je meer geld over

Een huis kopen is een mijlpaal. Spannend, maar ook één van de grootste financiële beslissingen van je leven. Je krijgt ineens te maken met hypotheken, notarissen, rentepercentages en allerlei termen die je normaal liever overslaat. Eén daarvan is hypotheekrenteaftrek. Saai? Een beetje. Belangrijk? Heel erg! Als je ‘m goed inzet, kun je er maandelijks flink mee besparen – en dat voor een hele lange periode. Slim om even op te letten dus bij dit artikel.

Wat is hypotheekrenteaftrek precies?

Simpel gezegd: de rente die je betaalt over je hypotheek mag je aftrekken van je belastbare inkomen. Verdien je bijvoorbeeld € 40.000 per jaar en betaal je € 6.000 rente? Dan betaal je belasting over € 34.000 in plaats van over € 40.000. En dat verschil merk je. Je betaalt dus minder belasting, en dat geld krijg je terug van de Belastingdienst. Je kunt kiezen: wil je dat bedrag aan het eind van het jaar terugkrijgen? Of liever elke maand alvast een stukje ontvangen? De meeste mensen regelen een voorlopige teruggaaf, zodat ze meteen profiteren van lagere maandlasten. Handig voor je cashflow.

Wat scheelt het nou echt per maand?

Stel: je koopt een huis van € 350.000 en je leent het volledige bedrag. Je betaalt ongeveer 4% rente, wat neerkomt op een bruto maandlast van rond de € 1.670. Door de hypotheekrenteaftrek kun je zomaar € 250 per maand terugkrijgen van de Belastingdienst. Resultaat: je netto maandlast komt uit op € 1.420. Dat is een verschil van bijna 15% – en dat merk je in je portemonnee.

Let op: hoe langer je je hypotheek hebt, hoe minder voordeel je hebt. In het begin betaal je vooral rente (veel voordeel), later vooral aflossing (minder voordeel). Bovendien bouwt de overheid de hypotheekrenteaftrek langzaam af, dus hoe eerder je profiteert, hoe beter.

Bruto vs. netto: weet wat je echt betaalt

Banken kijken vooral naar je bruto inkomen en je maandlasten, maar jij moet het straks doen met wat er netto van je rekening gaat. Dát bedrag bepaalt of je genoeg overhoudt voor boodschappen, je energierekening, of gewoon: een beetje leven. Zeker in de eerste jaren zit er een groot verschil tussen bruto en netto – dus kijk verder dan alleen wat je “kunt lenen”.

Vergeet de extra kosten niet

Je maandlasten zijn meer dan alleen je hypotheek. Denk aan verzekeringen, gemeentelijke belastingen, onderhoud, en als je een appartement koopt: de VvE-bijdrage. En dan zijn er nog de eenmalige aankoopkosten zoals de notaris, advieskosten, en taxatie. Die kun je meestal niet meefinancieren en moet je dus zelf betalen. Dus ja, je hypotheeklast kan op papier prima lijken, maar in de praktijk tikt het al snel aan. Zorg dat je daarop voorbereid bent.

Slim omgaan met je hypotheek = plannen

Wil je maximaal voordeel halen uit hypotheekrenteaftrek? Regel dan meteen een voorlopige teruggave. Daarmee verlaag je je maandlasten vanaf dag één. En denk vooruit: als je binnenkort minder gaat verdienen (bijvoorbeeld door ouderschapsverlof,freelancenof een sabbatical), dan is het slim om daar je hypotheekvorm of looptijd alvast op aan te passen. Let ook op je rentevaste periode. Als die over een paar jaar afloopt en de rente is dan hoger, schieten je maandlasten ineens omhoog. Fijn dus om wat financiële ruimte achter de hand te hebben.

Laat je goed adviseren

Je hoeft dit echt niet allemaal zelf uit te zoeken. Een goede hypotheekadviseur of financieel planner kan je precies laten zien wat je netto betaalt, wat je terugkrijgt van de Belastingdienst, en hoeveel je uiteindelijk kwijt bent over de hele looptijd. Het helpt je om slimme keuzes te maken, nu én later. Een huis kopen is geen sprint – het is een marathon. Hoe beter je voorbereid bent, hoe relaxter je loopt. Veel succes en vergeet niet te genieten van je nieuwe huis straks, want dat is waar het echt allemaal om draait.